г. Вологда, ул. Ленинградская 71,оф. 501 - 502 ДЦ "Парус"

(8172) 266-152 (8172) 70-23-22

(8172) 266-152 (8172) 70-23-22

Самозанятость или ИП: где выгода?

Самозанятость или ИП: где выгода?

Самозанятость или ИП: где выгода?

У человека, который хочет открыть свое дело, в 2019 году появится для этого больше возможностей. Если раньше выбор стоял между ИП или ООО, то теперь можно легализовать деятельность, уплачивая налог на профессиональный доход. Остается только определиться, что лучше и удобнее.

В ноябре 2018 года президентом был подписан пакет законов о проведении эксперимента по введению налога на профессиональный доход, так называемого «налога для самозанятых». Впрочем, быть официально зарегистрированными самозанятым можно было и раньше, благодаря Федеральному закону от 30.11.2016 № 401-ФЗ. Он внес в Налоговый кодекс дополнения, определяющие порядок постановки и уплаты налогов с доходов физлиц в отношении самозанятых граждан.

Получалось, что самозанятым гражданам, которые предоставляют услуги физлицу для личных, домашних нужд, нужно встать на учет в налоговом органе по месту жительства на основании представляемого в налоговый орган уведомления об осуществлении такой деятельности (п. 7.3 ст. 83 НК РФ). Доходы самозанятых, поставленных на налоговый учет, не облагаются взносами во внебюджетные фонды (пп.3 п. 3 ст. 422 НК РФ).

При этом до 2019 года включительно освобождаются от налогообложения только три категории самозанятых (п. 70 ст. 217 НК РФ):

— те, кто оказывает услуги по присмотру и уходу за детьми, больными и пожилыми лицами;

— репетиторы;

— люди, осуществляющие уборку жилых помещений, а также те, кто предоставляет услуги по ведению домашнего хозяйства.

Несмотря на то, что субъекты РФ вправе расширять перечень услуг, доходы от оказания которых освобождаются от НДФЛ, такой способ легализации заработка оказался непопулярным. Именно поэтому чиновники решили предложить другие условия для самозанятых, работающих «в тени», и придумали для них налог на профессиональный доход. Пока он будет опробоваться как эксперимент — до 31 декабря 2028 года включительно. Дальнейшие решения чиновников будут зависеть от результатов.

Чиновники пришли к тому, что самозанятые — это физлица, самостоятельно осуществляющие основанную на личном трудовом участии деятельность, направленную на систематическое получение прибыли. При этом они не зарегистрированы в качестве ИП и не имеют наемных работников.

Для тех, кто готов попрощаться с корпоративной жизнью и начать работать на себя, этот способ может оказаться даже выгоднее и проще ИП. Давайте разбираться в деталях.

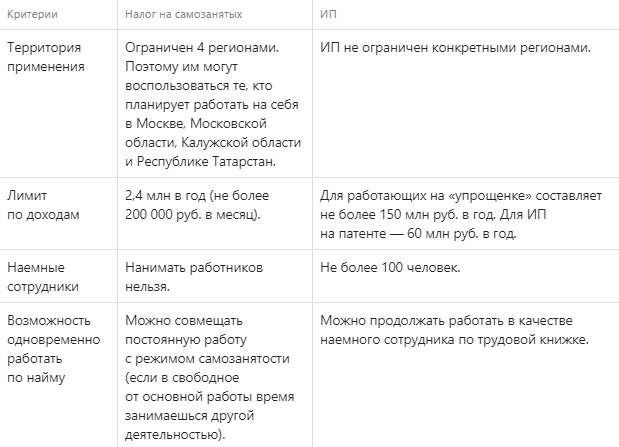

ИП или самозанятость: критерии выбора

Можно выделить сразу несколько критериев, которые могут повлиять на выбор режима:

Регистрация самозанятого и ИП

Налоговики обещают, что официально зарегистрироваться самозанятым можно будет просто, с помощью мобильного приложения «Мой налог». В налоговую нужно будет отправить:

заявление о постановке на учет;

копию паспорта и фотографию (не потребуются, если есть доступ в личный кабинет налогоплательщика).

Все необходимые документы формируются в приложении, при этом усиленная квалифицированная электронная подпись не требуется.

Налоговый орган присылает уведомление не позднее дня, следующего за днем направления заявления, и тоже через приложение «Мой налог».

Что касается регистрации ИП, то на сегодняшний день существует несколько вариантов для осуществления этой процедуры. Вы можете это сделать на сайте ФНС, в МФЦ или обратиться к нам.

Кстати, с 2019 года при регистрации ИП в электронной форме не нужно оплачивать госпошлину. Правда, для составления электронных документов потребуется электронная подпись. Стоимость которой варируется от 3500 руб.

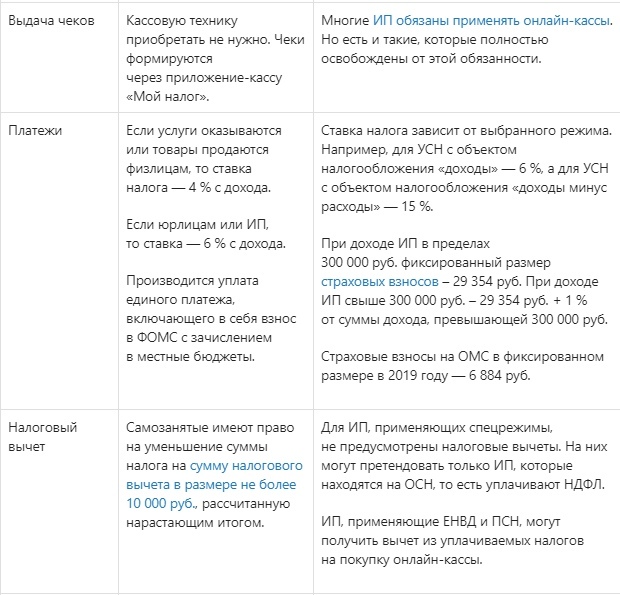

Самозанятый и ИП: платежи и отчетность

Предлагая самозанятым воспользоваться новым спецрежимом, чиновники прежде всего подчеркивают простоту его использования.

С уплатой налога все тоже кажется просто: не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (календарный месяц), самозанятый уплачивает единым платежом 4 % с доходов, полученных от реализации товаров или услуг физлицам, и 6 % – с доходов, полученных от реализации товаров или услуг ИП и юрлицам. Никаких деклараций сдавать не нужно.

Что касается ИП, то здесь нужно разбираться с каждым спецрежимом отдельно. Но любой спецрежим предполагает замену нескольких основных налогов одним (единым). Например, УСН предполагает замену трех налогов: НДФЛ, НДС и налог на имущество физлиц (исключение — объекты недвижимости, которые включены в перечень, определяемый в соответствии с п.7 ст.378.2НК РФ.

Общий налоговый режим является основным и применяется по умолчанию, если ИП не заявил о переходе на один из спецрежимов. Основные налоги, которые ИП уплачивает при общем режиме: НДФЛ и НДС. Кстати, не забудьте о том, что НДС с 2019года 20%

Для уплаты налогов нужно заполнять декларации.

Кроме того, ИП самостоятельно исчисляют и уплачивают за себя страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование.

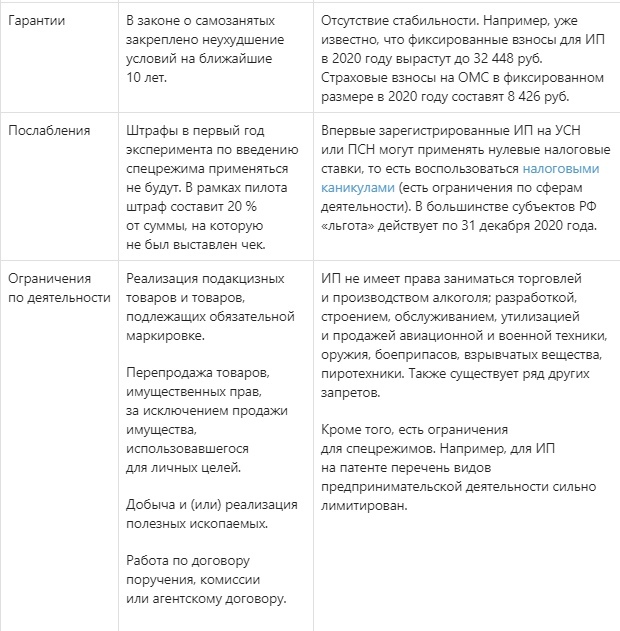

Плюсы и минусы самозанятости

Основной минус самозанятости заключается в ограничении по доходам — 2,4 млн в год. А поскольку суть предпринимательства — в наращивании оборотов и прибыли, то заработки по сумме не более 200 000 руб. в месяц нельзя отнести к попыткам создать хотя бы маленький бизнес в будущем. Впрочем, вся суть спецрежима для самозанятых заключается в его официальном названии — налог на профессиональный доход. И если его не привязывать к серьезному предпринимательству, то он может быть очень удобен для такой категории лиц, как веб-дизайнеры, парикмахеры, мастера маникюра и др. Все эти лица занимаются деятельностью, которая в основном приносит доход, на дому.

Другой минус — самозанятому придется рассчитывать только на себя. Он, в отличие от ИП, не сможет привлекать помощников для выполнения какой-то работы.

Самозанятым вряд ли стоит рассчитывать на сотрудничество с крупными компаниями — они скорее предпочтут иметь дело с ИП или ООО.

Поскольку самозанятые не делают отчисления в Пенсионный фонд, то рассчитывать им придется на маленькую пенсию. Впрочем, пенсия ИП тоже невысокая. Представители Пенсионного фонда неоднократно предупреждали о том, что у наемных работников пенсии больше, чем у ИП. Это связано с тем, что среднегодовой платеж в Пенсионный фонд за наемного работника выше, поскольку работодатель обязан уплачивать страховые взносы с его зарплаты ежемесячно.

Ну и, наконец, самый главный барьер, который может сдерживать желающих от применения налога на профессиональный доход, — это его новизна. Пока он не опробован и возникает много вопросов, как именно он будет работать. С другой стороны, это хороший вариант для людей, которые готовы выйти «из тени», но не хотят сильно рисковать и возлагать на себя лишнее бремя, связанное с обязательными платежами. Первый год налоговая даже не будет штрафовать тех, кто собирается стать легальным самозанятым.явление о постановке на учет в налоговую по форме № ЕНВД-2

Как перейти на налог на профессиональный доход с других спецрежимов ИП на УСН, ЕСХН, ЕНВД нужно уведомить налоговую о переходе на налог на профессиональный доход в течение месяца с даты регистрации в качестве плательщика этого налога.

Перейти на вышеуказанные спецрежимы можно в случае утраты права на применение налога на профессиональный доход. Для этого нужно уведомить налоговую в течение 20 календарных дней с даты снятия с учета в качестве плательщика налога на профессиональный доход.

Алгоритм действий при переходе на налог для самозанятых Чтобы перейти на новый спецрежим с УСН, ЕСХН или ЕНВД, нужно в течение месяца со дня постановки на учет в качестве налогоплательщика нового спецрежима направить в налоговый орган по месту ведения предпринимательской деятельности уведомление о прекращении применения УСН, ЕСХН, ЕНВД.

Утрата права на применение налога на профессиональный доход Лица, утратившие право на применение нового спецрежима могут уведомить налоговую по месту жительства о переходе на УСН или ЕСХН и (или) подать в налоговую по месту жительства (месту ведения предпринимательской деятельности) заявление о постановке на учет в качестве налогоплательщика ЕНВД в течение 20 календарных дней с даты снятия с учета в качестве налогоплательщика налога на профессиональный доход. В этом случае физическое лицо признается перешедшим на УСН или ЕСХН и (или) подлежит постановке на учет в качестве налогоплательщика ЕНВД с даты:

снятия с учета в качестве налогоплательщика налога на профессиональный доход — для физлиц, являющихся ИП;

регистрации в качестве ИП — для физлиц, которые на дату утраты права на применение специального налогового режима не являлись ИП и зарегистрировались в течение 20 календарных дней с даты утраты такого права. Уточнения для ИП, переходящего на УСН Уведомить налоговую о переходе на УСН можно с помощью специальной формы «Уведомление о переходе на УСН».

Если ИП переходит на УСН с даты снятия с учета в качестве налогоплательщика налога на профессиональный доход, то:

в уведомлении он указывает код признака налогоплательщика «3» — ИП, переходящие с иных режимов налогообложения. В поле «переходит на упрощенную систему налогообложения , где 1 — с 1 января 20__года» указывает «1» и год перехода на УСН. Если ИП переходят на УСН с даты регистрации в качестве ИП, то:

в уведомлении он отражает код признака налогоплательщика «1» — заявители, подающие уведомление одновременно с документами на государственную регистрацию, и переход на УСН «2» — с даты постановки на налоговый учет.

Также эти налогоплательщики указывают выбранный объект налогообложения: 1 — доходы или 2 — доходы, уменьшенные на величину расходов.

Сведения о полученных доходах за 9 месяцев года подачи уведомления, а также об остаточной стоимости основных средств на 1 октября года подачи уведомления налогоплательщики не заполняют.

Уточнения для ИП, переходящего на ЕСХН Уведомить налоговую о переходе на ЕСХН можно по форме «Уведомления о переходе на ЕСХН».

Если ИП переходит на ЕСХН с даты снятия с учета в качестве налогоплательщика налога на профессиональный доход, то:

в уведомлении он указывает код признака налогоплательщика «3» — ИП, переходящие с иных режимов налогообложения. В поле «переходит на систему налогообложения для сельскохозяйственных товаропроизводителей __, где 1 — с 1 января 20__ года» указывает «1» и год перехода на ЕСХН.

Если ИП переходит на ЕСХН с даты регистрации в качестве ИП, то:

в уведомлении он отражает код признака налогоплательщика «1» — заявители, подающие уведомление одновременно с документами на государственную регистрацию, и переход на ЕСХН «2» — с даты постановки на учет в налоговом органе.

Уточнения для ИП на ЕНВД

Если ИП решил применять ЕНВД, то он подает заявление о постановке на учет в налоговую по форме № ЕНВД-2.

Самозанятость или ИП: где выгода?У человека, который хочет открыть свое дело, в 2019 году появится для этого больше возможностей. Если раньше выбор стоял между ИП или ООО, то теперь можно легализовать деятельность, уплачивая налог на профессиональный доход. Остается только определиться, что лучше и удобнее.

В ноябре 2018 года президентом был подписан пакет законов о проведении эксперимента по введению налога на профессиональный доход, так называемого «налога для самозанятых». Впрочем, быть официально зарегистрированными самозанятым можно было и раньше, благодаря Федеральному закону от 30.11.2016 № 401-ФЗ. Он внес в Налоговый кодекс дополнения, определяющие порядок постановки и уплаты налогов с доходов физлиц в отношении самозанятых граждан.

Получалось, что самозанятым гражданам, которые предоставляют услуги физлицу для личных, домашних нужд, нужно встать на учет в налоговом органе по месту жительства на основании представляемого в налоговый орган уведомления об осуществлении такой деятельности (п. 7.3 ст. 83 НК РФ). Доходы самозанятых, поставленных на налоговый учет, не облагаются взносами во внебюджетные фонды (пп.3 п. 3 ст. 422 НК РФ).

При этом до 2019 года включительно освобождаются от налогообложения только три категории самозанятых (п. 70 ст. 217 НК РФ):

— те, кто оказывает услуги по присмотру и уходу за детьми, больными и пожилыми лицами;

— репетиторы;

— люди, осуществляющие уборку жилых помещений, а также те, кто предоставляет услуги по ведению домашнего хозяйства.

Несмотря на то, что субъекты РФ вправе расширять перечень услуг, доходы от оказания которых освобождаются от НДФЛ, такой способ легализации заработка оказался непопулярным. Именно поэтому чиновники решили предложить другие условия для самозанятых, работающих «в тени», и придумали для них налог на профессиональный доход. Пока он будет опробоваться как эксперимент — до 31 декабря 2028 года включительно. Дальнейшие решения чиновников будут зависеть от результатов.

Чиновники пришли к тому, что самозанятые — это физлица, самостоятельно осуществляющие основанную на личном трудовом участии деятельность, направленную на систематическое получение прибыли. При этом они не зарегистрированы в качестве ИП и не имеют наемных работников.

Для тех, кто готов попрощаться с корпоративной жизнью и начать работать на себя, этот способ может оказаться даже выгоднее и проще ИП. Давайте разбираться в деталях.

ИП или самозанятость: критерии выбора

Можно выделить сразу несколько критериев, которые могут повлиять на выбор режима:

Регистрация самозанятого и ИП

Налоговики обещают, что официально зарегистрироваться самозанятым можно будет просто, с помощью мобильного приложения «Мой налог». В налоговую нужно будет отправить:

заявление о постановке на учет;

копию паспорта и фотографию (не потребуются, если есть доступ в личный кабинет налогоплательщика).

Все необходимые документы формируются в приложении, при этом усиленная квалифицированная электронная подпись не требуется.

Налоговый орган присылает уведомление не позднее дня, следующего за днем направления заявления, и тоже через приложение «Мой налог».

Что касается регистрации ИП, то на сегодняшний день существует несколько вариантов для осуществления этой процедуры. Вы можете это сделать на сайте ФНС, в МФЦ или обратиться к нам.

Кстати, с 2019 года при регистрации ИП в электронной форме не нужно оплачивать госпошлину. Правда, для составления электронных документов потребуется электронная подпись. Стоимость которой варируется от 3500 руб.

Самозанятый и ИП: платежи и отчетность

Предлагая самозанятым воспользоваться новым спецрежимом, чиновники прежде всего подчеркивают простоту его использования.

С уплатой налога все тоже кажется просто: не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (календарный месяц), самозанятый уплачивает единым платежом 4 % с доходов, полученных от реализации товаров или услуг физлицам, и 6 % – с доходов, полученных от реализации товаров или услуг ИП и юрлицам. Никаких деклараций сдавать не нужно.

Что касается ИП, то здесь нужно разбираться с каждым спецрежимом отдельно. Но любой спецрежим предполагает замену нескольких основных налогов одним (единым). Например, УСН предполагает замену трех налогов: НДФЛ, НДС и налог на имущество физлиц (исключение — объекты недвижимости, которые включены в перечень, определяемый в соответствии с п.7 ст.378.2НК РФ.

Общий налоговый режим является основным и применяется по умолчанию, если ИП не заявил о переходе на один из спецрежимов. Основные налоги, которые ИП уплачивает при общем режиме: НДФЛ и НДС. Кстати, не забудьте о том, что НДС с 2019года 20%

Для уплаты налогов нужно заполнять декларации.

Кроме того, ИП самостоятельно исчисляют и уплачивают за себя страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование.

Плюсы и минусы самозанятости

Основной минус самозанятости заключается в ограничении по доходам — 2,4 млн в год. А поскольку суть предпринимательства — в наращивании оборотов и прибыли, то заработки по сумме не более 200 000 руб. в месяц нельзя отнести к попыткам создать хотя бы маленький бизнес в будущем. Впрочем, вся суть спецрежима для самозанятых заключается в его официальном названии — налог на профессиональный доход. И если его не привязывать к серьезному предпринимательству, то он может быть очень удобен для такой категории лиц, как веб-дизайнеры, парикмахеры, мастера маникюра и др. Все эти лица занимаются деятельностью, которая в основном приносит доход, на дому.

Другой минус — самозанятому придется рассчитывать только на себя. Он, в отличие от ИП, не сможет привлекать помощников для выполнения какой-то работы.

Самозанятым вряд ли стоит рассчитывать на сотрудничество с крупными компаниями — они скорее предпочтут иметь дело с ИП или ООО.

Поскольку самозанятые не делают отчисления в Пенсионный фонд, то рассчитывать им придется на маленькую пенсию. Впрочем, пенсия ИП тоже невысокая. Представители Пенсионного фонда неоднократно предупреждали о том, что у наемных работников пенсии больше, чем у ИП. Это связано с тем, что среднегодовой платеж в Пенсионный фонд за наемного работника выше, поскольку работодатель обязан уплачивать страховые взносы с его зарплаты ежемесячно.

Ну и, наконец, самый главный барьер, который может сдерживать желающих от применения налога на профессиональный доход, — это его новизна. Пока он не опробован и возникает много вопросов, как именно он будет работать. С другой стороны, это хороший вариант для людей, которые готовы выйти «из тени», но не хотят сильно рисковать и возлагать на себя лишнее бремя, связанное с обязательными платежами. Первый год налоговая даже не будет штрафовать тех, кто собирается стать легальным самозанятым.явление о постановке на учет в налоговую по форме № ЕНВД-2

Как перейти на налог на профессиональный доход с других спецрежимов ИП на УСН, ЕСХН, ЕНВД нужно уведомить налоговую о переходе на налог на профессиональный доход в течение месяца с даты регистрации в качестве плательщика этого налога.

Перейти на вышеуказанные спецрежимы можно в случае утраты права на применение налога на профессиональный доход. Для этого нужно уведомить налоговую в течение 20 календарных дней с даты снятия с учета в качестве плательщика налога на профессиональный доход.

Алгоритм действий при переходе на налог для самозанятых Чтобы перейти на новый спецрежим с УСН, ЕСХН или ЕНВД, нужно в течение месяца со дня постановки на учет в качестве налогоплательщика нового спецрежима направить в налоговый орган по месту ведения предпринимательской деятельности уведомление о прекращении применения УСН, ЕСХН, ЕНВД.

Утрата права на применение налога на профессиональный доход Лица, утратившие право на применение нового спецрежима могут уведомить налоговую по месту жительства о переходе на УСН или ЕСХН и (или) подать в налоговую по месту жительства (месту ведения предпринимательской деятельности) заявление о постановке на учет в качестве налогоплательщика ЕНВД в течение 20 календарных дней с даты снятия с учета в качестве налогоплательщика налога на профессиональный доход. В этом случае физическое лицо признается перешедшим на УСН или ЕСХН и (или) подлежит постановке на учет в качестве налогоплательщика ЕНВД с даты:

снятия с учета в качестве налогоплательщика налога на профессиональный доход — для физлиц, являющихся ИП;

регистрации в качестве ИП — для физлиц, которые на дату утраты права на применение специального налогового режима не являлись ИП и зарегистрировались в течение 20 календарных дней с даты утраты такого права. Уточнения для ИП, переходящего на УСН Уведомить налоговую о переходе на УСН можно с помощью специальной формы «Уведомление о переходе на УСН».

Если ИП переходит на УСН с даты снятия с учета в качестве налогоплательщика налога на профессиональный доход, то:

в уведомлении он указывает код признака налогоплательщика «3» — ИП, переходящие с иных режимов налогообложения. В поле «переходит на упрощенную систему налогообложения , где 1 — с 1 января 20__года» указывает «1» и год перехода на УСН. Если ИП переходят на УСН с даты регистрации в качестве ИП, то:

в уведомлении он отражает код признака налогоплательщика «1» — заявители, подающие уведомление одновременно с документами на государственную регистрацию, и переход на УСН «2» — с даты постановки на налоговый учет.

Также эти налогоплательщики указывают выбранный объект налогообложения: 1 — доходы или 2 — доходы, уменьшенные на величину расходов.

Сведения о полученных доходах за 9 месяцев года подачи уведомления, а также об остаточной стоимости основных средств на 1 октября года подачи уведомления налогоплательщики не заполняют.

Уточнения для ИП, переходящего на ЕСХН Уведомить налоговую о переходе на ЕСХН можно по форме «Уведомления о переходе на ЕСХН».

Если ИП переходит на ЕСХН с даты снятия с учета в качестве налогоплательщика налога на профессиональный доход, то:

в уведомлении он указывает код признака налогоплательщика «3» — ИП, переходящие с иных режимов налогообложения. В поле «переходит на систему налогообложения для сельскохозяйственных товаропроизводителей __, где 1 — с 1 января 20__ года» указывает «1» и год перехода на ЕСХН.

Если ИП переходит на ЕСХН с даты регистрации в качестве ИП, то:

в уведомлении он отражает код признака налогоплательщика «1» — заявители, подающие уведомление одновременно с документами на государственную регистрацию, и переход на ЕСХН «2» — с даты постановки на учет в налоговом органе.

Уточнения для ИП на ЕНВД

Если ИП решил применять ЕНВД, то он подает заявление о постановке на учет в налоговую по форме № ЕНВД-2.